Dalam perjalanan menuju kebebasan finansial, ada satu fondasi yang tidak boleh Anda abaikan: dana darurat. Dana darurat bukan sekadar tabungan biasa, melainkan pelindung utama yang akan menjaga stabilitas keuangan Anda ketika menghadapi situasi tak terduga. Tanpa dana darurat yang memadai, impian mencapai keuangan sehat bisa hancur seketika oleh satu krisis saja.

Menurut survea Otoritas Jasa Keuangan (OJK), hanya 36% masyarakat Indonesia yang memiliki dana darurat yang memadai. Fakta ini mengkhawatirkan mengingat pentingnya peran dana darurat dalam melindungi kesehatan finansial keluarga.

Mengapa Dana Darurat Sangat Penting untuk Kebebasan Finansial?

Dana darurat adalah sejumlah uang yang disisihkan khusus untuk keperluan mendesak yang tidak terduga, seperti:

-

PHK atau kehilangan pekerjaan

-

Biaya medis mendadak

-

Perbaikan rumah atau kendaraan darurat

-

Keadaan darurat keluarga

Tanpa dana darurat, Anda mungkin akan:

-

Terjerat utang berbunga tinggi

-

Mengganggu investasi jangka panjang

-

Menjual aset produktif secara terpaksa

-

Mengalami stres finansial yang berat

Dengan memiliki dana darurat yang cukup, Anda tidak hanya melindungi diri dari krisis, tetapi juga menjaga konsistensi perjalanan menuju kebebasan finansial.

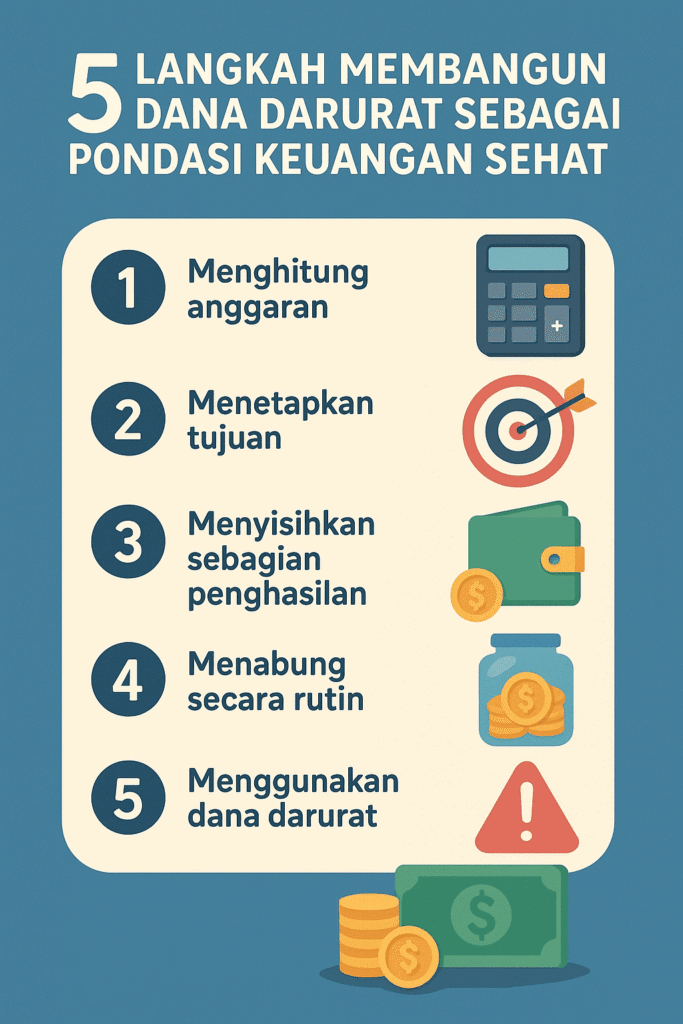

5 Langkah Praktis Membangun Dana Darurat yang Optimal

Langkah 1: Tentukan Besaran Dana Darurat yang Dibutuhkan

Besaran dana darurat yang ideal bervariasi tergantung situasi finansial Anda:

-

Karyawan tetap tanpa tanggungan: 3-6 bulan pengeluaran

-

Karyawan dengan tanggungan keluarga: 6-9 bulan pengeluaran

-

Freelancer/wirausaha: 9-12 bulan pengeluaran

-

Pensiunan: 12-18 bulan pengeluaran

Cara menghitung:

-

Catat total pengeluaran bulanan (kebutuhan pokok + kewajiban)

-

Kalikan dengan jumlah bulan sesuai profil Anda

-

Hasilnya adalah target dana darurat Anda

Contoh:

Jika pengeluaran bulanan Rp 10 juta dan Anda karyawan dengan keluarga, maka dana darurat ideal = Rp 10 juta × 9 bulan = Rp 90 juta.

Langkah 2: Pilih Instrumen yang Tepat untuk Dana Darurat

Dana darurat harus ditempatkan pada instrumen yang memenuhi kriteria:

-

Likuiditas tinggi: Mudah dicairkan kapan saja

-

Risiko rendah: Nilai pokok aman

-

Akses mudah: Bisa diambil saat darurat

Rekomendasi instrumen:

-

Tabungan biasa (20-30% dari total dana darurat)

-

Tabungan berjangka (deposito dengan jatuh tempo pendek)

-

Reksadana pasar uang

-

Reksadana pendapatan tetap

Hindari menempatkan dana darurat dalam investasi berisiko seperti saham, crypto, atau properti yang sulit dicairkan cepat.

Langkah 3: Buat Rencana Pengumpulan yang Realistis

Membangun dana darurat membutuhkan konsistensi dan disiplin. Berikut strateginya:

-

Otomatisasi menabung: Setel auto-debit dari gaji ke rekening dana darurat

-

Alokasikan windfall income: Bonus, THR, atau hadiah langsung dialokasikan sebagian

-

Sisihkan penghematan: Uang dari penghematan tertentu dialihkan ke dana darurat

-

Tetap konsisten: Prioritaskan kontribusi rutin meski dalam jumlah kecil

Contoh rencana:

Gaji Rp 15 juta/bulan, alokasikan 10% (Rp 1,5 juta) untuk dana darurat. Dengan konsisten, dalam 5 tahun Anda sudah mengumpulkan Rp 90 juta plus bunga.

Langkah 4: Pisahkan Rekening Dana Darurat

Jangan campur dana darurat dengan rekening sehari-hari! Pisahkan secara fisik dan mental:

-

Buka rekening terpisah di bank yang berbeda

-

Jangan buat kartu ATM atau fasilitas penarikan mudah

-

Beritahu keluarga bahwa dana ini hanya untuk keadaan darurat sesungguhnya

-

Monitor secara berkala tanpa tergoda untuk menariknya

Dengan memisahkan rekening, Anda mengurangi godaan menggunakan dana darurat untuk keperluan konsumtif non-darurat.

Langkah 5: Review dan Sesuaikan Secara Berkala

Dana darurat bukan sesuatu yang sekali dibuat lalu dilupakan. Lakukan review:

-

Setiap 6 bulan: Evaluasi kecukupan dana berdasarkan perubahan kondisi

-

Saat ada perubahan finansial signifikan: Menikah, punya anak, naik gaji, atau pindah kerja

-

Setelah digunakan: Segera isi kembali ketika dana darurat terpakai

-

Sesuaikan dengan inflasi: Naikkan target seiring kenaikan harga kebutuhan pokok

Kesalahan Umum dalam Membangun Dana Darurat

-

Menunda-nunda dengan alasan penghasilan belum cukup

-

Mencampur dengan tabungan lainnya

-

Terlalu konservatif sehingga nilainya tergerus inflasi

-

Terlalu agresif sehingga sulit dicairkan saat darurat

-

Tidak disiplin menggunakan hanya untuk keperluan darurat

Dana Darurat sebagai Pondasi Kebebasan Finansial

Membangun dana darurat yang memadai adalah langkah pertama dan terpenting menuju keuangan sehat dan kebebasan finansial. Dengan fondasi yang kuat, Anda bisa:

-

Mengambil peluang investasi dengan percaya diri

-

Menghadapi ketidakpastian ekonomi tanpa panik

-

Fokus pada pertumbuhan kekayaan jangka panjang

-

Menikmati ketenangan pikiran yang tak ternilai

Dana darurat bukan tentang menjadi kaya, tetapi tentang menjadi bijak. Dana ini adalah bukti tanggung jawab finansial Anda terhadap diri sendiri dan keluarga.

Mulai Hari Ini, Bukan Besok

Tidak perlu menunggu penghasilan besar untuk mulai membangun dana darurat. Mulailah dengan jumlah kecil yang konsisten. Rp 100.000 per hari sudah menjadi Rp 3 juta dalam sebulan. Dalam setahun, Anda sudah memiliki Rp 36 juta plus bunga.

Kebebasan finansial dimulai dengan keputusan kecil yang konsisten. Dan membangun dana darurat adalah keputusan finansial terbaik yang bisa Anda ambil hari ini.

Apakah Anda sudah mulai membangun dana darurat? Berapa persen target yang sudah tercapai? Bagikan pengalaman Anda di kolom komentar!