Akuntansi sering disebut sebagai bahasa bisnis. Mengapa demikian? Karena akuntansi adalah sistem yang berfungsi untuk mengukur, memproses, dan mengkomunikasikan informasi keuangan sebuah entitas bisnis atau perusahaan . Tanpa akuntansi yang rapi, pemilik bisnis akan kesulitan mengetahui apakah usahanya untung atau rugi, berapa banyak utang yang dimiliki, dan bagaimana prospek usahanya ke depan.

Nah, agar informasi keuangan tersaji dengan akurat dan dapat dipertanggungjawabkan, ada sebuah proses berulang yang harus dilalui, yang dikenal dengan istilah siklus akuntansi. Artikel ini akan membahas tuntas siklus akuntansi dari A sampai Z, mulai dari pengertian, tahapan-tahapan penting, hingga manfaatnya bagi bisnis Anda.

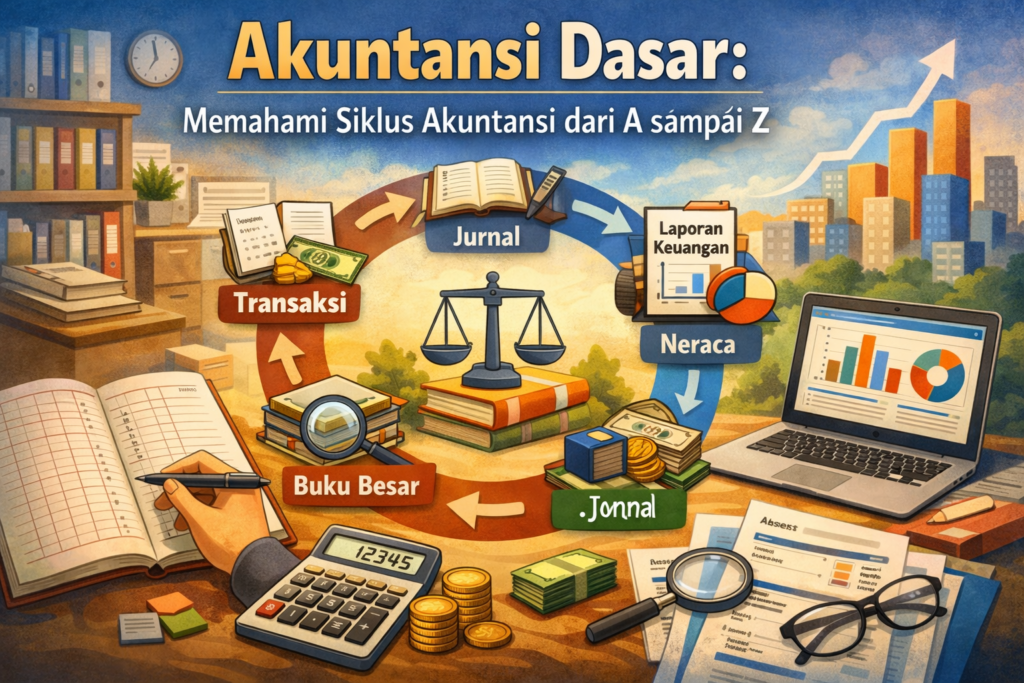

Apa Itu Siklus Akuntansi?

Secara sederhana, siklus akuntansi adalah tahapan-tahapan yang dimulai dari terjadinya transaksi sampai dengan penyusunan laporan keuangan, sehingga siap untuk pencatatan periode berikutnya . Ini adalah proses identifikasi, analisis, pencatatan, dan pelaporan seluruh aktivitas keuangan perusahaan dalam suatu periode tertentu (biasanya satu bulan atau satu tahun) .

Siklus ini bersifat berulang. Setelah satu periode selesai dan laporan keuangan diterbitkan, siklus yang sama akan dimulai lagi untuk periode berikutnya . Dengan mengikuti siklus yang benar, perusahaan dapat memastikan laporan keuangannya valid, transparan, dan sesuai standar .

Mengapa Siklus Akuntansi Penting?

Menerapkan siklus akuntansi dengan disiplin memberikan banyak manfaat bagi perusahaan, di antaranya:

-

Menghasilkan Laporan Keuangan yang Akurat: Proses yang terstruktur memungkinkan perusahaan menghasilkan laporan laba rugi, neraca, dan arus kas yang tepat waktu dan akurat. Ini menjadi fondasi bagi pengelolaan keuangan yang sehat .

-

Membantu Pengambilan Keputusan: Dengan informasi keuangan yang riil, manajemen dapat membuat keputusan strategis, seperti apakah akan melakukan ekspansi, memotong biaya, atau melakukan investasi baru .

-

Mematuhi Peraturan Pajak: Pencatatan transaksi yang rapi akan sangat memudahkan perusahaan dalam menghitung kewajiban pajak dan meminimalisir risiko kesalahan pelaporan yang bisa berujung pada denda .

-

Menjaga Transparansi Finansial: Siklus akuntansi membantu menjaga transparansi terhadap para pemangku kepentingan, seperti investor, kreditur, dan pemilik perusahaan .

Tahapan-Tahapan Siklus Akuntansi dari A sampai Z

Secara umum, para ahli membagi siklus akuntansi ke dalam beberapa tahapan. Beberapa sumber menyebutkan 9 tahapan, namun ada pula yang merincinya hingga 11 tahapan . Berikut adalah penjelasan lengkap dan komprehensif mengenai tahapan-tahapan tersebut:

1. Identifikasi dan Analisis Transaksi

Ini adalah titik awal dari seluruh proses. Pada tahap ini, akuntan harus jeli mengidentifikasi transaksi apa saja yang terjadi dalam periode tersebut, serta mengumpulkan bukti-bukti transaksinya. Bukti ini bisa berupa faktur, kwitansi, nota kontan, atau bukti transfer bank .

Setelah terkumpul, transaksi dianalisis untuk menentukan pengaruhnya terhadap posisi keuangan perusahaan. Di sinilah persamaan dasar akuntansi (Aset = Kewajiban + Ekuitas) dan konsep debit-kredit diterapkan. Setiap transaksi akan mempengaruhi setidaknya dua akun (sistem double-entry) dengan jumlah yang sama antara sisi debit dan kredit .

2. Pencatatan Transaksi ke dalam Jurnal

Setelah dianalisis, langkah selanjutnya adalah mencatat semua transaksi secara kronologis (berdasarkan urutan waktu) ke dalam jurnal. Proses ini sering disebut sebagai penjurnalan. Di dalam jurnal, dicatat tanggal transaksi, nama akun yang terpengaruh, serta jumlah debit dan kreditnya . Jurnal umum digunakan untuk mencatat semua jenis transaksi, sementara perusahaan besar sering menggunakan jurnal khusus untuk transaksi yang sering berulang (seperti jurnal penjualan atau jurnal pembelian) .

3. Posting ke Buku Besar

Setelah semua transaksi tercatat di jurnal, langkah berikutnya adalah memindahkan (posting) catatan tersebut ke buku besar. Buku besar adalah kumpulan dari semua akun (misalnya: akun Kas, akun Piutang, akun Modal) yang digunakan oleh perusahaan. Tujuannya adalah untuk mengelompokkan transaksi sejenis agar lebih mudah melihat saldo dan mutasi setiap akun .

4. Penyusunan Neraca Saldo

Pada akhir periode, saldo setiap akun di buku besar dikumpulkan dalam sebuah daftar yang disebut neraca saldo. Tujuan utamanya adalah untuk menguji keseimbangan antara total debit dan total kredit. Jika jumlahnya sama, maka pencatatan sudah benar secara matematis. Namun, jika tidak sama, berarti ada kesalahan yang harus segera dicari dan diperbaiki .

5. Pembuatan Jurnal Penyesuaian

Tidak semua transaksi bisa langsung dicatat pada saat kejadiannya. Seringkali ada pendapatan yang sudah menjadi hak atau biaya yang sudah menjadi beban perusahaan, tetapi belum dicatat. Jurnal penyesuaian dibuat untuk menyesuaikan saldo akun-akun tertentu agar mencerminkan keadaan yang sebenarnya pada akhir periode. Contohnya adalah penyesuaian untuk penyusutan aset tetap, pemakaian perlengkapan, atau beban yang masih harus dibayar .

6. Penyusunan Neraca Lajur (Kertas Kerja)

Neraca lajur adalah kertas kerja yang digunakan untuk memudahkan penyusunan laporan keuangan. Di dalamnya, akuntan menggabungkan data dari neraca saldo dan jurnal penyesuaian, lalu mengelompokkan akun-akun tersebut ke dalam kategori laporan laba rugi dan neraca. Meskipun opsional, neraca lajur sangat membantu untuk meminimalisir kesalahan sebelum laporan resmi dibuat .

7. Penyusunan Laporan Keuangan

Inilah puncak dari siklus akuntansi. Berdasarkan data dari neraca lajur, perusahaan menyusun laporan keuangan yang terdiri dari:

-

Laporan Laba Rugi: Menunjukkan kinerja perusahaan dalam menghasilkan laba atau rugi selama satu periode .

-

Laporan Perubahan Ekuitas: Menunjukkan perubahan modal pemilik selama satu periode .

-

Neraca: Menunjukkan posisi aset, kewajiban, dan ekuitas perusahaan pada titik waktu tertentu .

-

Laporan Arus Kas: Menunjukkan aliran kas masuk dan keluar dari aktivitas operasi, investasi, dan pendanaan .

8. Pembuatan Jurnal Penutup

Akun-akun nominal (sementara) seperti pendapatan dan beban harus ditutup pada akhir periode agar tidak bercampur dengan data periode berikutnya. Jurnal penutup berfungsi untuk mengosongkan saldo akun sementara dan memindahkannya ke akun modal (atau laba ditahan) .

9. Penyusunan Neraca Saldo Setelah Penutup

Setelah jurnal penutup diposting ke buku besar, langkah selanjutnya adalah menyusun neraca saldo setelah penutup. Neraca ini hanya berisi akun-akun riil (neraca) seperti aset, kewajiban, dan modal. Tujuannya adalah untuk memastikan bahwa semua akun nominal sudah bersaldo nol dan buku besar siap digunakan untuk periode akuntansi berikutnya .

10. Pembuatan Jurnal Pembalik (Opsional)

Tahap ini bersifat opsional, biasanya dilakukan pada awal periode baru untuk mempermudah pencatatan transaksi rutin. Jurnal pembalik adalah kebalikan dari jurnal penyesuaian tertentu, seperti untuk beban yang masih harus dibayar atau pendapatan yang diterima di muka. Tujuannya adalah untuk menghindari kesalahan pencatatan ganda di periode mendatang .

Kesimpulan

Memahami siklus akuntansi dari A sampai Z adalah fondasi utama dalam pengelolaan keuangan bisnis yang sehat. Siklus ini bukan sekadar rutinitas administratif, melainkan jantung dari sistem informasi keuangan yang menghasilkan data akurat untuk pengambilan keputusan.

Dari proses identifikasi transaksi hingga penyusunan laporan keuangan dan jurnal penutup, setiap tahapan memiliki peran krusial. Di era digital seperti sekarang, proses ini dapat dipermudah dengan menggunakan berbagai software akuntansi terpercaya. Namun, pemahaman manual mengenai alur siklus ini tetap penting sebagai dasar pengetahuan bagi setiap pemilik bisnis, akuntan, atau siapa pun yang ingin serius mendalami dunia akuntansi.

Dengan menerapkan siklus akuntansi yang benar, Anda tidak hanya mematuhi prinsip akuntansi yang berlaku, tetapi juga membangun fondasi yang kokoh untuk pertumbuhan dan keberlangsungan bisnis di masa depan .

| Tahap | Kegiatan Utama | Tujuan |

|---|---|---|

| 1. Identifikasi & Analisis Transaksi | Mengumpulkan bukti transaksi (faktur, kwitansi) dan menganalisis pengaruhnya terhadap posisi keuangan menggunakan sistem double-entry (debit = kredit) . | Memastikan semua transaksi terekam dan dampak finansialnya dipahami dengan benar. |

| 2. Pencatatan dalam Jurnal | Mencatat semua transaksi secara kronologis dalam jurnal umum atau jurnal khusus . | Membuat catatan historis yang sistematis dari semua transaksi. |

| 3. Posting ke Buku Besar | Memindahkan (posting) catatan dari jurnal ke masing-masing akun di buku besar (misal: akun Kas, Piutang) . | Mengelompokkan transaksi sejenis untuk melihat mutasi dan saldo setiap akun. |

| 4. Penyusunan Neraca Saldo | Menyusun daftar seluruh saldo akun buku besar untuk menguji keseimbangan debit dan kredit . | Mendeteksi kesalahan pencatatan secara matematis. |

| 5. Pembuatan Jurnal Penyesuaian | Menyesuaikan akun-akun tertentu agar mencerminkan keadaan yang sebenarnya di akhir periode . | Menerapkan basis akrual, mengakui pendapatan/beban yang belum tercatat. |

| 6. Penyusunan Laporan Keuangan | Menyusun laporan laba rugi, perubahan ekuitas, neraca, dan arus kas . | Menyajikan informasi keuangan yang lengkap untuk pengambilan keputusan. |

| 7. Pembuatan Jurnal Penutup | Menutup akun-akun nominal (sementara) seperti pendapatan dan beban . | Mengosongkan akun sementara agar tidak bercampur dengan periode berikutnya. |

| 8. Jurnal Pembalik (Opsional) | Membuat jurnal pembalik untuk penyesuaian tertentu di awal periode baru . | Menyederhanakan pencatatan transaksi rutin di periode mendatang. |