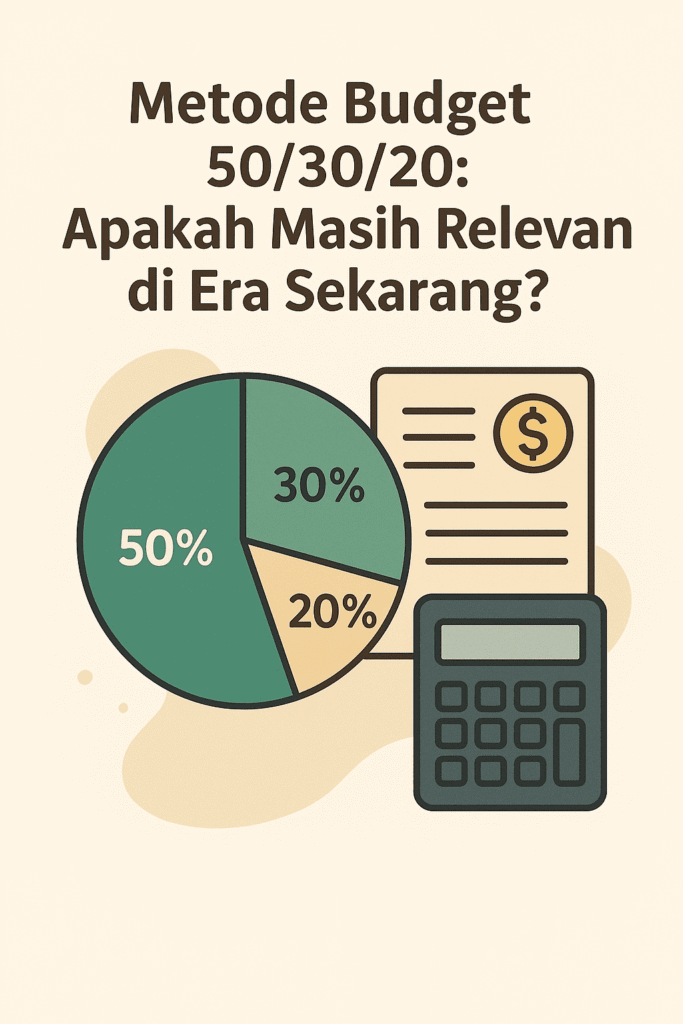

Membuat anggaran keuangan pribadi kini menjadi kebutuhan penting di tengah biaya hidup yang terus meningkat. Banyak orang mengenal metode klasik yang disebut metode budget 50/30/20 — sebuah panduan sederhana yang membagi penghasilan menjadi tiga bagian utama: kebutuhan, keinginan, dan tabungan.

Namun, di era modern seperti sekarang, dengan penghasilan yang tidak selalu stabil, gaya hidup digital, dan harga yang terus naik, muncul pertanyaan besar:

Apakah metode 50/30/20 masih relevan dan efektif untuk mengatur keuangan masa kini?

Mari kita bahas secara lengkap.

Apa Itu Metode Budget 50/30/20?

Metode ini diperkenalkan oleh Elizabeth Warren, seorang profesor ekonomi sekaligus senator AS, dalam bukunya “All Your Worth: The Ultimate Lifetime Money Plan.”

Prinsipnya sederhana:

-

50% untuk kebutuhan (Needs):

Meliputi kebutuhan pokok seperti tempat tinggal, makanan, transportasi, tagihan, dan asuransi. -

30% untuk keinginan (Wants):

Hiburan, nongkrong, belanja, langganan digital, dan pengeluaran gaya hidup. -

20% untuk tabungan & investasi (Savings):

Dana darurat, pelunasan utang, investasi, dan rencana masa depan.

Metode ini populer karena mudah dipahami dan diterapkan — cocok untuk siapa pun yang ingin mulai mengatur keuangan dengan cara sederhana.

Mengapa Metode 50/30/20 Populer?

Ada beberapa alasan mengapa metode ini begitu digemari:

-

Mudah dan praktis

Anda tidak perlu menjadi ahli finansial untuk menerapkannya. -

Memberi keseimbangan hidup

Anda tetap bisa menikmati hasil kerja tanpa mengabaikan masa depan. -

Mendorong disiplin finansial

Membiasakan diri menabung dan berinvestasi secara teratur. -

Cocok untuk pemula

Sangat ideal bagi pekerja muda atau yang baru mulai mengelola penghasilan sendiri.

Namun, apakah metode ini masih seefektif dulu di tengah perubahan zaman?

Tantangan Menggunakan Metode 50/30/20 di Era Sekarang

1. Biaya Hidup Semakin Tinggi

Kenaikan harga kebutuhan pokok, transportasi, dan perumahan sering kali membuat pengeluaran untuk “kebutuhan” melebihi 50%.

Di kota besar, banyak orang harus mengalokasikan hingga 60–70% pendapatan hanya untuk kebutuhan dasar.

2. Penghasilan Tidak Selalu Tetap

Banyak pekerja lepas (freelancer), wirausaha, atau pekerja ekonomi kreatif memiliki penghasilan yang fluktuatif, sehingga sulit menjaga rasio tetap setiap bulan.

3. Gaya Hidup Digital yang Konsumtif

Langganan Netflix, Spotify, layanan cloud, atau belanja online kini menjadi bagian hidup sehari-hari. Sulit menentukan mana yang termasuk kebutuhan dan mana yang keinginan.

4. Fokus Finansial Lebih Beragam

Generasi milenial dan Gen Z kini memiliki target keuangan yang berbeda: investasi saham, dana pensiun dini, traveling, atau bisnis sampingan.

Metode klasik mungkin perlu adaptasi agar sesuai dengan prioritas ini.

Jadi, Apakah Masih Relevan?

Jawabannya: YA, masih relevan — tetapi dengan penyesuaian.

Metode 50/30/20 tetap berguna sebagai kerangka dasar perencanaan keuangan, namun tidak bisa diterapkan secara kaku. Anda perlu menyesuaikan proporsi sesuai dengan kondisi hidup, kota tempat tinggal, dan tujuan keuangan.

Berikut contoh modifikasi modern metode 50/30/20:

| Kondisi Finansial | Klasik 50/30/20 | Versi Adaptif Modern |

|---|---|---|

| Biaya hidup tinggi | 50/30/20 | 60/20/20 — kebutuhan lebih besar |

| Penghasilan tidak tetap | 50/30/20 | 40/30/30 — tabungan lebih besar di bulan pendapatan tinggi |

| Fokus investasi | 50/30/20 | 45/25/30 — tambahkan porsi investasi |

| Hidup minimalis | 50/30/20 | 40/20/40 — hemat kebutuhan, fokus membangun aset |

Tips Menyesuaikan Metode 50/30/20 di Era Sekarang

1. Gunakan Persentase Fleksibel

Anggap angka 50/30/20 sebagai panduan dasar, bukan aturan baku.

Ubah sesuai realita pendapatan dan pengeluaran Anda.

2. Pisahkan Kebutuhan Berdasarkan Prioritas

Buat daftar kebutuhan esensial (harus dibayar) dan sekunder (bisa ditunda).

Dengan begitu, Anda bisa mengontrol mana yang benar-benar penting.

3. Gunakan Aplikasi Keuangan

Manfaatkan aplikasi seperti Spendee, Jago, DompetKu, Notion Finance, atau Money Lover untuk melacak pengeluaran otomatis.

4. Sisihkan Dana Darurat

Pastikan 10–15% dari porsi “tabungan” digunakan untuk dana darurat minimal 3–6 bulan pengeluaran bulanan.

5. Evaluasi Secara Berkala

Perubahan gaji, inflasi, atau kebutuhan keluarga bisa mengubah struktur keuangan.

Evaluasi minimal setiap 3 bulan agar tetap sesuai dengan kondisi terkini.

Kelebihan & Kekurangan Metode 50/30/20

| Kelebihan | Kekurangan |

|---|---|

| Sederhana dan mudah diterapkan | Kurang fleksibel untuk penghasilan tidak tetap |

| Cocok untuk pemula | Bisa terasa tidak realistis di kota besar |

| Mendorong kebiasaan menabung | Tidak memperhitungkan inflasi |

| Memberi keseimbangan hidup | Sulit membedakan “kebutuhan” dan “keinginan” di era digital |

Kesimpulan

Metode budget 50/30/20 masih sangat berguna sebagai panduan dasar mengatur keuangan pribadi.

Namun, agar tetap relevan di era sekarang, Anda harus menerapkannya secara fleksibel dan realistis.

Gunakan prinsipnya — seimbangkan kebutuhan, keinginan, dan masa depan — lalu sesuaikan dengan gaya hidup dan kondisi ekonomi Anda.

Kuncinya bukan pada angkanya, tapi pada disiplin dan kesadaran finansial di baliknya.