Prinsip emas investasi: sebarkan risiko, raih stabilitas, dan lindungi masa depan finansial Anda.

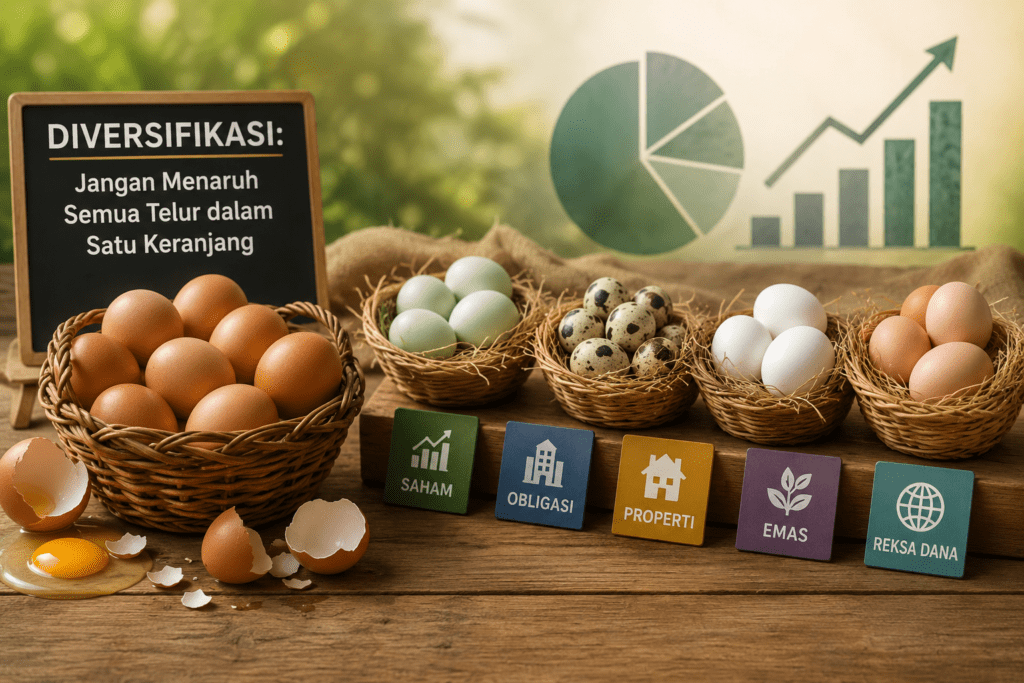

Pernahkah Anda mendengar pepatah lama, “Jangan menaruh semua telur dalam satu keranjang”? Dalam dunia investasi, pepatah ini bukan sekadar kata-kata bijak—melainkan prinsip fundamental yang bisa menentukan apakah portofolio Anda bertahan atau hancur saat badai pasar menerpa.

Bayangkan jika Anda menaruh seluruh tabungan Anda di satu keranjang, lalu keranjang itu jatuh. Semua telur pecah. Begitu pula dengan investasi: jika seluruh dana Anda tertanam pada satu saham, satu sektor, atau satu jenis aset, maka ketika instrumen itu terpuruk, seluruh kekayaan Anda ikut tergerus.

Artikel ini akan membahas tuntas apa itu diversifikasi, mengapa strategi ini sangat penting, bagaimana menerapkannya secara efektif, serta kesalahan-kesalahan yang harus dihindari.

Apa Itu Diversifikasi?

Secara sederhana, diversifikasi adalah strategi menyebarkan investasi ke berbagai jenis aset, sektor industri, atau wilayah geografis untuk mengurangi risiko keseluruhan.

Tujuan utamanya bukanlah menghilangkan risiko sepenuhnya—karena dalam investasi, risiko selalu ada. Tujuannya adalah mengelola risiko agar kerugian di satu area dapat diimbangi oleh keuntungan di area lain. Dengan portofolio yang terdiversifikasi, investor dapat tetap fokus pada tujuan keuangan jangka panjang tanpa terlalu terpengaruh oleh volatilitas jangka pendek.

Otoritas Jasa Keuangan (OJK) sendiri secara tegas mengingatkan masyarakat untuk melakukan diversifikasi dalam berinvestasi. “Pilih aset jangan satu, biar nggak stres tiap waktu. Semua produk investasi punya risiko, tapi dengan diversifikasi kamu bisa meminimalisir risikonya,” tulis OJK.

Mengapa Diversifikasi Begitu Penting?

1. Mengurangi Risiko Kerugian

Manfaat paling mendasar dari diversifikasi adalah pengurangan risiko. Dengan membagi investasi ke berbagai aset, Anda tidak lagi bergantung pada kinerja satu instrumen saja. Jika satu investasi merugi, aset lain dalam portofolio masih bisa memberikan keuntungan yang menahan total kerugian.

2. Menjaga Stabilitas Portofolio

Portofolio yang terdiversifikasi cenderung memiliki kinerja yang lebih stabil dalam jangka panjang. Saat satu sektor sedang turun, sektor lain bisa menopang—sehingga Anda tidak panik melihat fluktuasi harga. Ini sangat penting, terutama bagi investor pemula yang sering kali mengambil keputusan emosional saat pasar bergerak liar.

3. Mengoptimalkan Potensi Keuntungan

Diversifikasi memungkinkan Anda untuk mengeksplorasi berbagai peluang di berbagai sektor dan kelas aset. Anda bisa meraih manfaat dari pertumbuhan di sektor teknologi, stabilitas dari obligasi, perlindungan nilai dari emas, dan pendapatan rutin dari reksa dana pendapatan tetap—semuanya dalam satu portofolio.

4. Melindungi dari Risiko Makroekonomi

Di era globalisasi seperti sekarang, risiko tidak hanya datang dari dalam negeri. Ketegangan geopolitik, perubahan kebijakan moneter, dan gejolak nilai tukar bisa memengaruhi kinerja investasi. Diversifikasi lintas negara dan lintas mata uang menjadi semakin relevan untuk meredam risiko makroekonomi suatu negara.

Jenis-Jenis Diversifikasi yang Perlu Anda Ketahui

Agar diversifikasi benar-benar efektif, penyebaran aset tidak boleh asal-asalan. Berikut adalah dimensi-dimensi diversifikasi yang perlu Anda perhatikan:

1. Diversifikasi Kelas Aset

Ini adalah level diversifikasi paling dasar: mengalokasikan dana ke berbagai kelas aset seperti saham, obligasi, reksa dana, emas, properti, dan deposito. Setiap kelas aset memiliki profil risiko dan imbal hasil yang berbeda. Ketika saham sedang turun, obligasi atau emas sering kali bergerak berlawanan arah, sehingga portofolio tetap terjaga.

2. Diversifikasi Sektor atau Industri

Dalam satu kelas aset—misalnya saham—Anda tetap perlu menyebar ke berbagai sektor industri: perbankan, konsumen, energi, teknologi, kesehatan, dan sebagainya. Ini melindungi portofolio dari risiko spesifik yang mungkin menimpa satu sektor tertentu.

3. Diversifikasi Geografis

Berinvestasi di berbagai negara atau wilayah untuk mengurangi risiko akibat kondisi ekonomi atau politik di satu lokasi. Misalnya, selain saham domestik, Anda bisa mempertimbangkan reksa dana global atau saham perusahaan multinasional.

4. Diversifikasi Waktu

Dikenal juga sebagai dollar cost averaging, yaitu berinvestasi secara bertahap dalam jangka waktu tertentu, bukan sekaligus di satu waktu. Strategi ini membantu Anda mendapatkan harga rata-rata yang lebih optimal dan mengurangi dampak volatilitas pasar.

5. Diversifikasi Instrumen

Gabungkan berbagai instrumen keuangan seperti saham individual, reksa dana, ETF (Exchange-Traded Fund), obligasi, dan deposito. ETF, misalnya, memberikan diversifikasi instan karena memungkinkan Anda memiliki potongan kecil dari ratusan perusahaan sekaligus hanya dengan satu transaksi.

Bagaimana Menerapkan Diversifikasi dengan Tepat?

Langkah 1: Kenali Profil Risiko Anda

Sebelum menyusun portofolio, pahami toleransi risiko Anda. Apakah Anda investor agresif yang siap mengambil risiko tinggi untuk imbal hasil besar? Atau investor konservatif yang mengutamakan keamanan modal? Jawabannya akan menentukan komposisi aset ideal Anda.

Langkah 2: Tentukan Tujuan Investasi

Setiap tujuan finansial membutuhkan pendekatan yang berbeda—dana pensiun, biaya pendidikan anak, atau uang muka rumah memiliki jangka waktu dan tingkat risiko yang berbeda. Tujuan yang jelas akan membantu Anda menentukan instrumen dan jangka waktu yang tepat.

Langkah 3: Pilih Model Alokasi yang Sesuai

Berikut tiga model alokasi yang umum digunakan:

-

Model Konservatif (Preservation of Capital): Fokus pada perlindungan modal dengan porsi besar di deposito, obligasi pemerintah, dan reksa dana pasar uang. Cocok untuk investor yang mendekati pensiun atau memiliki toleransi risiko rendah.

-

Model Moderat (Balance): Kombinasi seimbang antara saham (misal 40%), obligasi (40%), dan instrumen pasar uang (20%). Cocok untuk investor yang ingin pertumbuhan moderat sekaligus stabilitas.

-

Model Agresif (Growth): Mayoritas portofolio di saham, reksa dana saham, atau ETF ekuitas. Cocok untuk investor dengan horizon waktu panjang dan toleransi risiko tinggi.

Langkah 4: Lakukan Rebalancing Berkala

Rebalancing adalah menyesuaikan kembali bobot aset yang telah berubah akibat fluktuasi harga pasar agar tetap sesuai dengan profil risiko awal. Misalnya, jika porsi saham Anda naik dari 40% menjadi 55% karena kenaikan harga, Anda perlu menjual sebagian saham dan membeli obligasi untuk mengembalikan komposisi ke target awal.

Langkah 5: Manfaatkan Teknologi dan Bantuan Profesional

Gunakan aplikasi investasi atau konsultasi dengan perencana keuangan untuk membantu analisis dan proyeksi risiko. Reksa dana juga menjadi pilihan ideal bagi investor pemula karena dikelola oleh manajer investasi profesional yang secara aktif melakukan diversifikasi.

Kesalahan yang Sering Terjadi dalam Diversifikasi

1. Tidak Melakukan Diversifikasi Sama Sekali

Kesalahan paling fatal adalah menaruh seluruh dana di satu tempat—satu saham, satu sektor, atau satu jenis aset. Ini adalah kebalikan dari prinsip diversifikasi dan sangat berisiko.

2. Over-Diversifikasi (Terlalu Banyak Diversifikasi)

Di sisi lain, memiliki terlalu banyak aset juga bukan solusi. Over-diversifikasi terjadi ketika Anda memiliki terlalu banyak instrumen hingga manfaat diversifikasi tambahan menjadi sangat kecil. Pada titik tertentu, terlalu banyak pilihan justru mengaburkan arah portofolio dan menyulitkan analisis.

3. Diversifikasi Tanpa Memahami Korelasi

Membeli banyak aset yang bergerak dalam arah yang sama tidak memberikan perlindungan berarti. Misalnya, memiliki saham di lima perusahaan perbankan yang berbeda bukanlah diversifikasi sejati—karena jika sektor perbankan sedang tertekan, kelima saham itu akan turun bersamaan.

4. Tidak Melakukan Rebalancing

Tanpa rebalancing, portofolio Anda bisa menyimpang jauh dari target awal seiring waktu. Akibatnya, profil risiko Anda bisa berubah tanpa Anda sadari.

5. Abai terhadap Profil Risiko Pribadi

Diversifikasi yang baik harus mempertimbangkan profil risiko Anda, bukan sekadar mengikuti tren atau rekomendasi orang lain.

Diversifikasi di Era 2026: Mengapa Semakin Relevan?

Memasuki tahun 2026, ketidakpastian global semakin menjadi new normal. Ketegangan geopolitik, perang dagang, dan volatilitas pasar mengharuskan investor untuk lebih cermat dalam mengelola aset.

Menurut para analis, diversifikasi dan fokus pada aset berpendapatan rutin dinilai lebih relevan dibanding sekadar mengejar imbal hasil agresif. Investor disarankan untuk memperkuat diversifikasi dari sisi mata uang, kelas aset, kawasan, hingga aset non-finansial seperti emas.

Pendekatan Quiet Investing—yang menitikberatkan pada akumulasi kekayaan secara bertahap, terukur, dan berkelanjutan—menjadi formula ampuh bagi investor untuk mengamankan target finansial tanpa terjebak kepanikan pasar.

Contoh Praktis Penerapan Diversifikasi

Bayangkan Anda memiliki dana investasi Rp50 juta. Alih-alih menaruh semuanya di satu saham, Anda bisa menyusun portofolio seperti ini:

| Jenis Aset | Porsi | Contoh Instrumen |

|---|---|---|

| Saham | 40% | Saham blue chip dari berbagai sektor |

| Reksa Dana Pendapatan Tetap | 30% | Reksa dana obligasi pemerintah/korporasi |

| Emas | 15% | Emas batangan atau tabungan emas digital |

| Deposito / Pasar Uang | 15% | Deposito berjangka atau reksa dana pasar uang |

Dengan komposisi ini, jika pasar saham sedang turun, kinerja obligasi dan emas bisa menjadi bantalan yang melindungi nilai portofolio Anda.

Kesimpulan

Diversifikasi adalah jantung dari manajemen risiko investasi. Prinsip “jangan menaruh semua telur dalam satu keranjang” bukanlah sekadar pepatah—ini adalah strategi yang telah terbukti melindungi kekayaan dari guncangan pasar selama berabad-abad.

Dengan menyebarkan investasi ke berbagai kelas aset, sektor, wilayah, dan waktu, Anda tidak hanya mengurangi risiko kerugian besar, tetapi juga membuka peluang keuntungan dari berbagai sumber.

Namun, ingatlah bahwa diversifikasi yang efektif membutuhkan perencanaan yang matang, pemahaman profil risiko, dan disiplin dalam melakukan rebalancing. Jangan sampai Anda terjebak dalam over-diversifikasi atau, lebih buruk lagi, tidak melakukan diversifikasi sama sekali.

Mulailah dari sekarang. Sebarkan telur-telur Anda ke beberapa keranjang yang kuat. Karena pada akhirnya, investasi yang sehat bukanlah tentang menghindari risiko sepenuhnya, melainkan tentang mengelola risiko dengan cerdas agar tujuan keuangan jangka panjang Anda tetap tercapai